1.はじめに

前回は、IPOのメリットとデメリットを中心にIPOを目指す前におさえておいていただきたい事をご紹介しました。今回は上場を目指す場合において、IPOの基本となる各市場の特徴や上場までのスケジュールを紹介したいと思います。

2.京証券取引所の再編~各市場の役割~

今回は東京証券取引所(以下、東証)の市場について、それぞれの特徴をみていきたいと思います。

東証は以前は第一部、第二部、マザーズ、JASDAQという4つの市場に分かれていましたが、2022年4月にプライム、スタンダード、グロースの3つの市場に再編されました。この再編は各市場の役割を明確化することで、市場全体の透明性と効率性を高め、投資意欲を喚起することを目的としています。まずは東証の各市場の役割を理解しましょう。

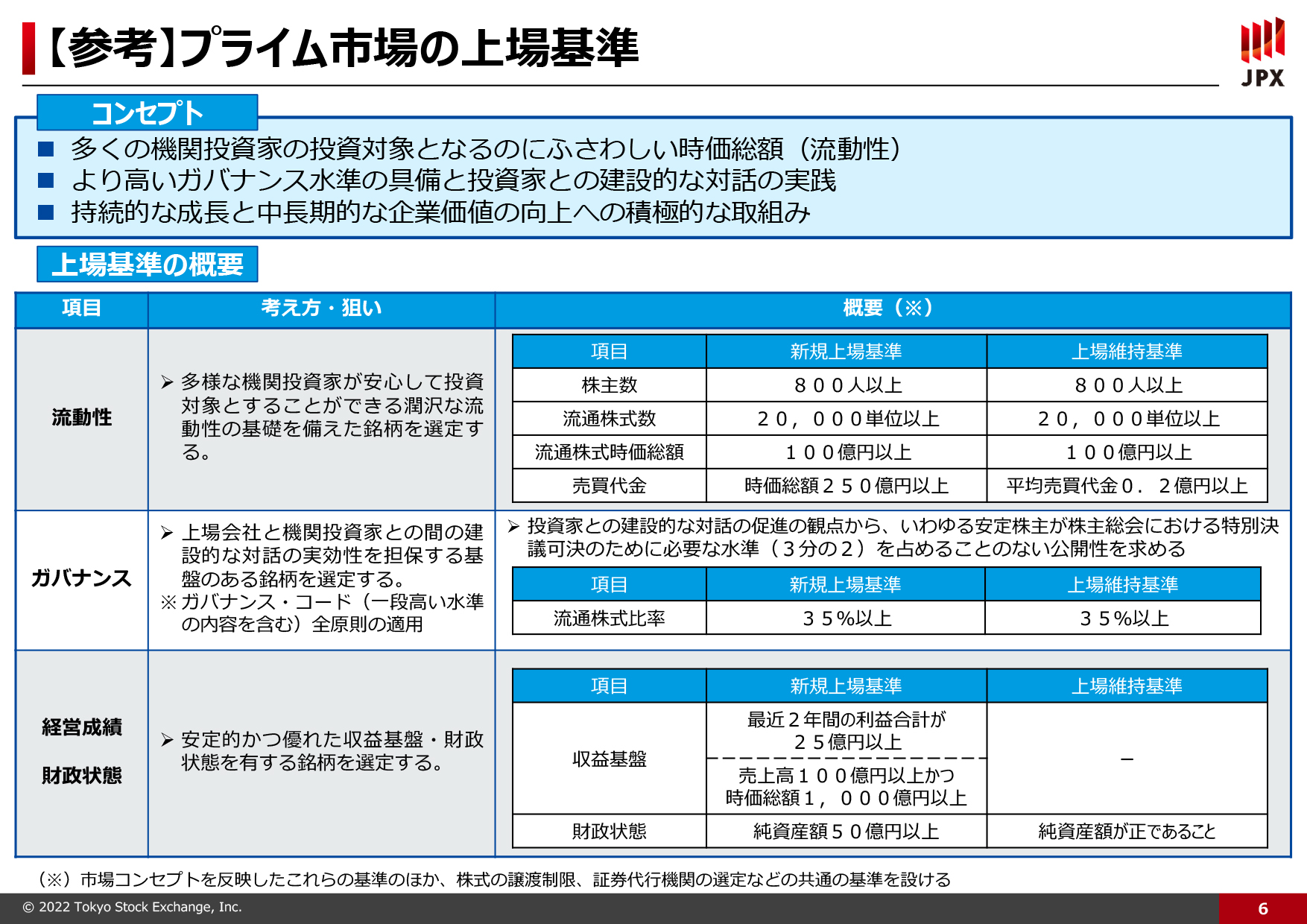

プライム

多くの機関投資家の投資対象になりうる規模の時価総額(流動性)を持っている企業の株式売買のための市場です。長期的な企業価値の向上を促し、海外投資家からの資金調達を円滑にすることや日本株式市場の国際的競争力強化を目的としています。そのため、コーポレートガバナンスや情報開示のレベルが高いことが求められます。プライム市場は投資家とのコミュニケーションを踏まえ、中長期的な企業価値の向上にコミットする企業に向けた市場といえます。

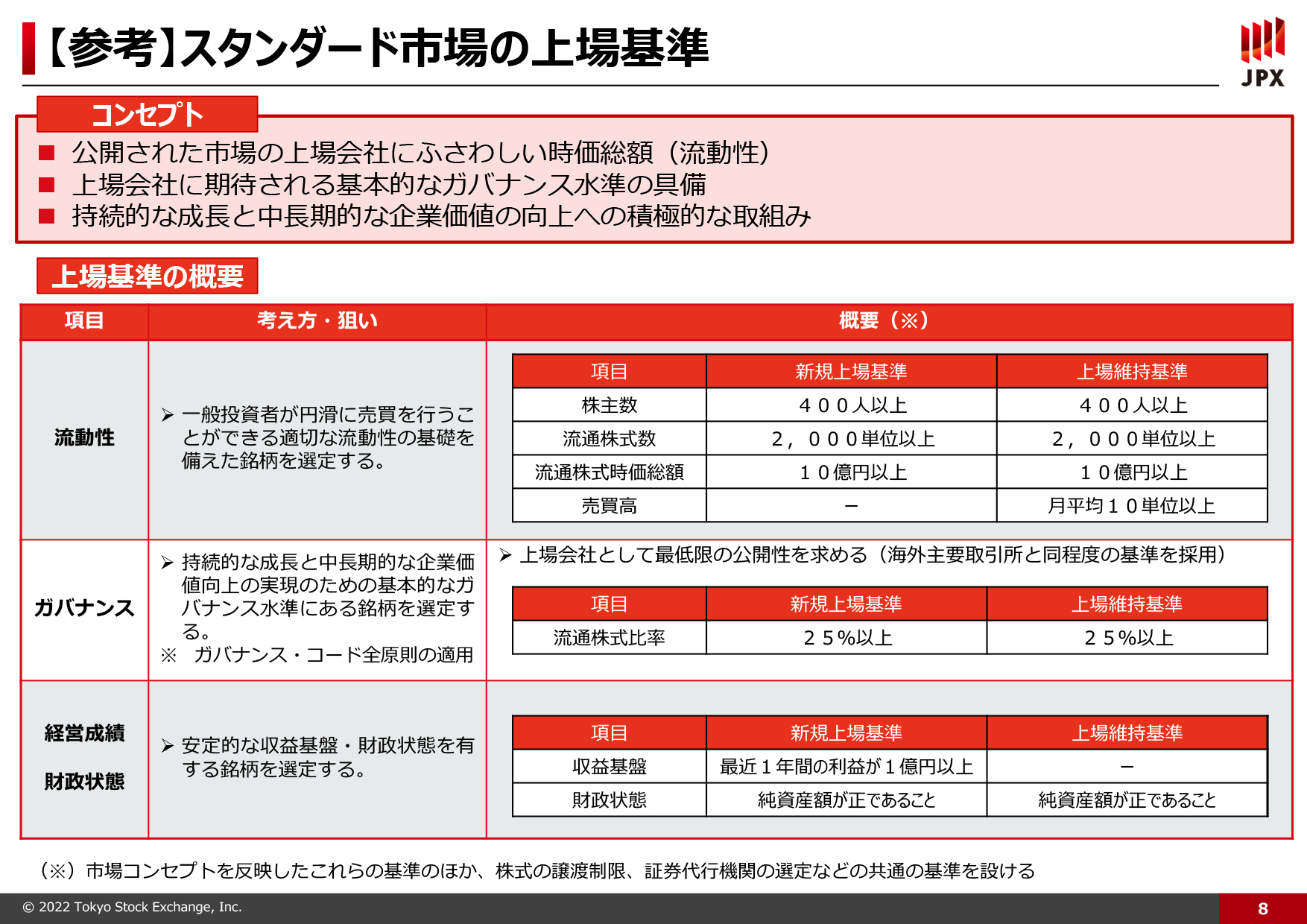

スタンダード

一定の時価総額や基本的なガバナンスは求められますが、後述するように若干上場基準は緩和されています。投資家層もプライムと同様に、機関投資家から個人投資家まで幅広い層から資金調達しています。

プライム市場へのステップアップを視野に入れている中堅企業が中心の市場といえるでしょう。

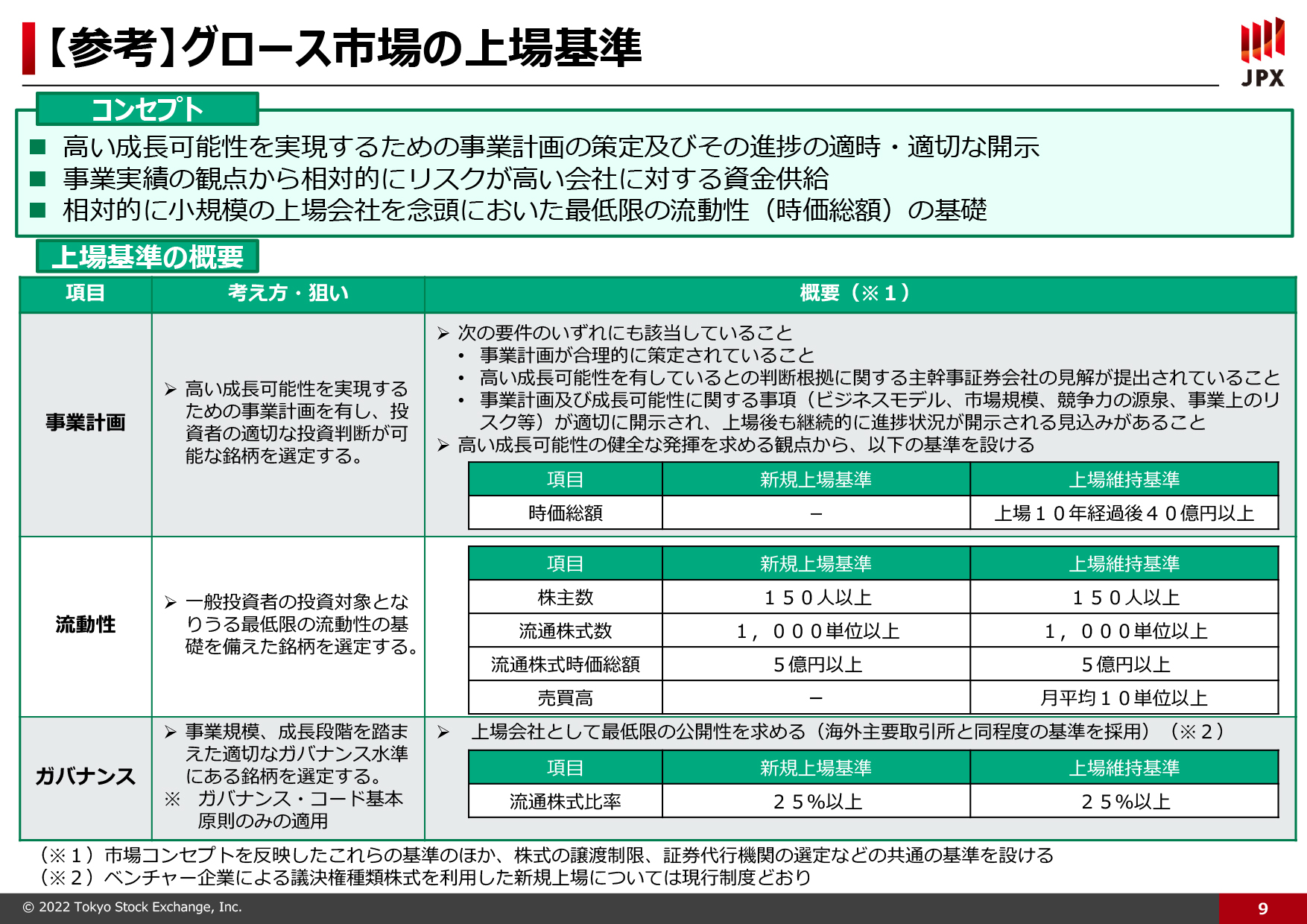

グロース

成長性の高いベンチャー企業を中心に構成され、イノベーションを牽引する企業に向けた市場です。ベンチャー企業の資金調達を支援し、イノベーションを促進するために重要な市場といえます。投資家層としては、機関投資家や個人投資家ももちろんいますが、この市場の特徴としてベンチャーキャピタルからの出資が多くなります。高い成長性が期待される一方、リスクの高い企業に向けた市場です。

3.各市場の上場基準

各市場の特徴をご紹介しましたが、どれくらいの規模の会社がどの市場に上場しているのか具体的な数値を見てみた方がイメージがつきやすいかもしれません。各市場にはそこに上場するための定量的な基準がありますのでみていきましょう。

プライム

スタンダード

グロース

新規上場でプライムに上場する例は稀で、スタンダードやグロースを目指すケースが多いでしょう。近年の傾向だと高い成長性を期待されるグロース市場がIPO案件全体の7割程度を占めます。グロース市場を目指す企業が圧倒的多数ですので、グロース市場についてもう少し詳細にご紹介したいと思います。

定量的な基準にはありませんが、実質的な基準としてグロース市場においては事業計画が相応に合理的であること、つまり論理的に説明可能な根拠を基に事業計画を策定する能力を有しており、それを実行に導く事業基盤が整っていなければなりません。また、コーポレート・ガバナンスについてはグロース市場ではベンチャー企業の柔軟な経営を重視して、全原則を充足することは求められていません。ただし、企業内容の開示についてはリスクに関する開示をすることが他の市場以上に重視されます。

4.IPOのスケジュール

IPOは監査法人や証券会社と契約すればすぐできるわけではありません。最低でも2~3年、中には5年以上かかっているという会社もあります。一般的に2~3年でスケジュールを組みますが遅れるケースは非常に多いです。遅れる理由としては、業績が予算通りにいかない、タスクが多すぎて間に合わない等様々ですが、基準期を遅らせるといったことも念頭にいれながら全体スケジュールをコントロールしていかなければなりません。

IPOでは申請する基準期をN期と呼び、その前年をN-1期、その前をN-2期というように表現します。各フェーズでやるべきことをみていきましょう。

N-2期以前

まずはショートレビューを受けることが第一歩です。ショートレビューとは、監査法人やIPO支援を行っているコンサルティング会社等の専門家にIPO準備状況をチェックしてもらうことです。経営管理体制、利益管理体制、会計処理、業務管理体制といった観点から、上場基準を満たしていないポイントを洗い出してもらいます。ショートレビューは必須ではありませんが、ショートレビュー結果で挙げられたポイントをつぶしていくイメージでIPO準備を進めていけるので、IPO準備を効率よく進めることができます。そのためIPOを目指す企業は一般的にショートレビューを受けます。

また、この時期に監査法人の選定を行い、アドバイザーとの契約をしておくことが望ましいです。アドバイザーとの契約も必須ではありませんが全てを社内の人材でまかなえる会社はそう多くはありません。N-2期に備えて、会計監査を受けられる体制を構築するためにアドバイザー契約をする会社が多いです。アドバイザー契約の相手としてはショートレビューを依頼した監査法人やコンサルティング会社のケースもありますが、他社でも問題ありません。ただし、同じ監査法人にその後の会計監査も依頼する予定の場合は、会計監査契約を締結した時点でアドバイザリー契約は終了となります(会計監査人は独立性が求められるため、アドバイザリーを並行して行うことはできません)。

N-2期

基本的にはN-2期から会計監査を受ける対象となります。監査対象となるからといってN-2期の期首から完璧に上場基準をみたしている必要はありません。しかしN-1期のうちに、上場基準を満たす管理体制の「整備」を完了させ、「運用」を開始しなければなりません。「整備」と「運用」という概念はあまり親しみがないかもしれませんが、簡単にいうと「整備」はルールが適切に作られているか、「運用」はルールが実際に守られているかという観点になります。内部統制を構築する際など、頻繁に耳にすると思いますので覚えておくと良いでしょう。

N-1期

N-1期になると期首から上場会社と変わらない水準の管理体制が求められます。一定規模以下の新規上場会社については、内部統制報告監査が上場後3年間免除されるので、内部統制監査という意味では猶予がありますが、監査が免除されるだけであって、会社として内部統制報告書自体は提出しなければなりません。また内部統制報告の整備と運用、そしてその文書化には非常に時間がかかるため、この時期から監査法人やアドバイザリー会社の助言を受け、計画的に準備しておきましょう。

N期

上場申請を行うための各種書類を作成し、申請を行います。有価証券報告書の作成を行ったことがない会社にとっては負担の大きい作業です。申請後は取引所の審査に対応します。取引所審査の前には証券会社の審査があり、そこで大きな問題点は潰されていることが一般的ですが、証券会社の審査を通過しても取引所の審査で落とされるケースもあり得ますので、最後まで気を抜けません。

それをクリアすれば見事、上場です。

6.おわりに

今回は東証の各市場の特徴と、上場までの一般的なスケジュールをご紹介しました。中小企業のIPOに関しては多くの場合がグロース市場を目指すことになるかと思います。目指すゴールを決めたら、まずはIPOにかかるコストも含めた中期経営計画を策定し、会社にとってベストな資金調達の時期はいつなのか、そこから逆算して上場準備を開始すべきなのはいつなのか検討する必要があります。IPOスケジュールは遅れることも多いのでそれも念頭にいれておくと良いでしょう。

次回はIPOに必要なコストや監査法人や証券会社といった関係者とのコミュニケーションの取り方を中心に解説したいと思います。

執筆者

RSM汐留パートナーズ税理士法人

パートナー 税理士

長谷川 祐哉

埼玉大学経済学部卒業。2015年税理士登録。

上場企業やIPO準備会社に対して、連結納税支援、原価計算・管理会計導入支援、会計ソフト導入支援などの高度なコンサルティングサービスを提供している。国税三法と呼ばれる所得税、法人税、相続税の3つの税務に精通。