1.はじめに

経理業務に携わる方は”会計”という言葉を日常的に使っていると思いますが、会計は3種類に分けることができます。「企業会計」「税務会計」「管理会計」です。日常業務ではこの3つが混合し、あまり意識することはないかもしれませんが、今回は改めて会計の種類について解説したいと思います。その中でもまずは企業会計の理解を深めることが重要ですので、企業会計の基本である財務3表について掘り下げていきます。

2.会計には3つの種類がある

会計は「企業会計」「税務会計」「管理会計」の3つに分類されます。

企業会計は他社の決算数値との比較可能性を担保するため、法律や規則に則った統一のルールで作成する必要があります。財務会計とは、主に企業会計で使われるもので、会社外部の利害関係者(株主、債権者、税務署、取引先等)に向けて、会社の財務状況を報告するための会計です。財務諸表は貸借対照表、損益計算書、キャッシュ・フロー計算書の3つが主な構成要素となっています。会社を信用して出資したり融資したりする立場の利害関係者から信用を得ないといけませんので、財務会計によって作成された財務諸表で会社の状況について報告をします。基本的には過去の取引の記録の集積であり、現在の会社の状況を表すものになります。

税務会計は財務会計と似ていますが、ルールが税法に基づいています。通常は財務会計で作成された数値を基に税法に基づく修正を行い、税務会計の数値を作成します。目的は公正な課税を実現するためであり、利益を過少に計上するのを避ける傾向があります。例えば貸倒引当金はその代表例で、企業会計では回収不能の蓋然性が高ければ回収不能額を見積って計上しますが、税務会計では基本的には回収不能が決定した時点での計上になります。あくまで財務会計と比較してですが、費用の計上タイミングは遅くなる、つまりより発生が確実であることを求められる傾向にあります。

管理会計は財務会計や税務会計と大きく異なり、会社内部の資料であるため、統一されたルールはなく、各社で分析しやすいように自由な形式で作成できます。財務会計の数値は業種等に関係なく同じルールで作成されますが、管理会計では企業戦略や組織構造に応じた資料を作成することで、意思決定に適した資料が作成できます。管理会計は過去の実績を基に将来を分析・予測するのが主な目的であり、外部に公表されることは稀です。また、会計情報だけでなく、顧客満足度など非財務情報を含めることもあります。

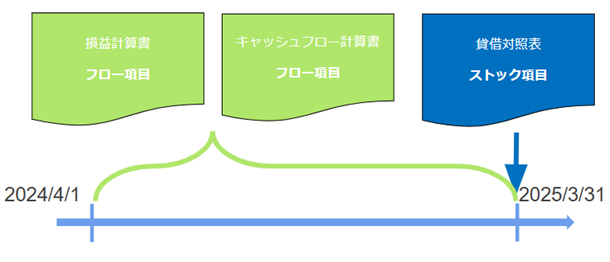

3.財務3表の表す範囲

財務諸表は貸借対照表・損益計算書・キャッシュフロー計算書の3表から構成されます。まず、貸借対照表は企業の一時点の財政状態を表す財務諸表です。一時点の財政状態を表すものなので、それだけではどんな取引が発生したのか読み取ることができません。どのような取引が発生したのかを記録・報告するのは損益計算書とキャッシュフロー計算書になります。損益計算書はお金が動いていない取引も含まれますが、キャッシュフロー計算書はお金にフォーカスして記録したものになります。

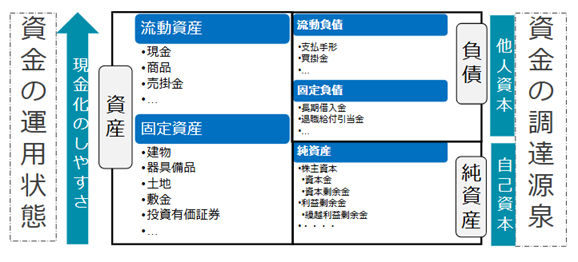

4.貸借対照表

貸借対照表では右側に負債と純資産が記録されます。負債と純資産は他人資本と自己資本、つまり返済の必要があるか否かという点では異なりますが、資金調達の結果としては同じ性質です。そして左側に資産が記録されます。資産はいわば、調達した資金を何に投資しているか、つまり運用状態を表しています。また、上から順番に現金化しやすいものが記載されます。

5.損益計算書

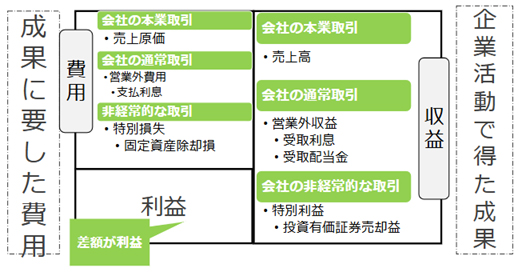

損益計算書には、企業の得た収益とそれに対応する費用が計上されます。収益に対応する費用が対象なので、支払が発生しても必ず費用になるとは限りません。例えば、10年使う生産機械に1億円支払ったとしても、その年度に1億円の費用が計上されるわけではなく、その機械は10年間の売上を生み出すための設備投資だとすれば1年間の売上に対応する費用として計上されるべきは1/10の1千万円であるという理屈です。また、損益計算書で利益は、会社の本業で創出された利益とそれ以外に分けて表示されます。

6.キャッシュフロー計算書

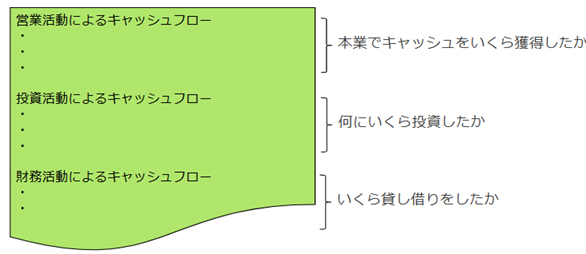

多くの人にとって財務3表の中では一番馴染みがないのがキャッシュフロー計算書かもしれません。貸借対照表や損益計算書に比較して作成の仕方がわかりにくいという声もよく聞きます。簡単な構成から説明すると、「営業活動によるキャッシュフロー」「投資活動によるキャッシュフロー」「財務活動によるキャッシュフロー」の3部から成り、それぞれ「本業でキャッシュをいくら獲得したか」「何にいくら投資をしたか」「いくら貸し借りをしたか」を表します。企業の置かれたフェーズ(創業したてか、老舗企業かなど)にもよりますが、一般的に本業で安定的に稼ぎ、資金調達をして新たな成長投資を行っている、つまり営業活動と財務活動によるキャッシュフローがプラスで、投資活動によるキャッシュフローがマイナスの企業が健全であるといわれています。

前述の通り、損益計算書の例でいうと1億円の投資をしても1千万円しか費用計上されませんが、キャッシュフロー計算書はお金の実際の動きが表されますので、投資活動によるキャッシュフローで1億円の支出が計上されることになります。

7.おわりに

財務3表は経理に携わっている方なら作成したことがある、又は見慣れているという方も多いと思いますが、最近では簡単に仕訳入力から決算書の作成までできる会計ソフトもあり、基本的な考え方を知らずに会計処理をしているということもあるかもしれません。しかし根底にある考え方を理解していた方がイレギュラーな場面にも対応しやすくなりますし、何より財務諸表の見方が変わるのではないかと思いますので参考にしていただければ幸いです。

執筆者

RSM汐留パートナーズ税理士法人

パートナー 税理士

長谷川 祐哉

埼玉大学経済学部卒業。2015年税理士登録。

上場企業やIPO準備会社に対して、連結納税支援、原価計算・管理会計導入支援、会計ソフト導入支援などの高度なコンサルティングサービスを提供している。国税三法と呼ばれる所得税、法人税、相続税の3つの税務に精通。