汐留パートナーズ税理士法人 税理士

前川 悠介氏

平成30年度税制改正のポイントと消費税の軽減税率導入時の注意点

平成30年度税制改正が閣議決定され公表されました。

本セミナーでは税制改正の中から、法人に係る改正についてわかりやすく解説頂きました。また、セミナー後半では平成31年10月1日の消費税増税10%への増税のタイミングで導入される「消費税軽減税率」の予測される影響と対策についてご説明頂きました。

平成30年度税制改正のポイントと影響

-平成30年度税制改正のポイントと影響:基本的な考え方

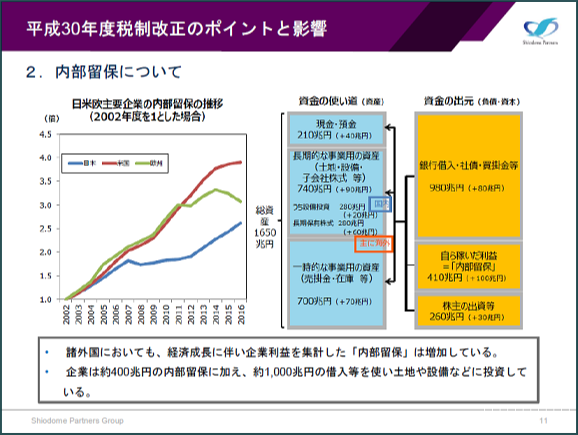

-平成30年度税制改正のポイントと影響:内部留保

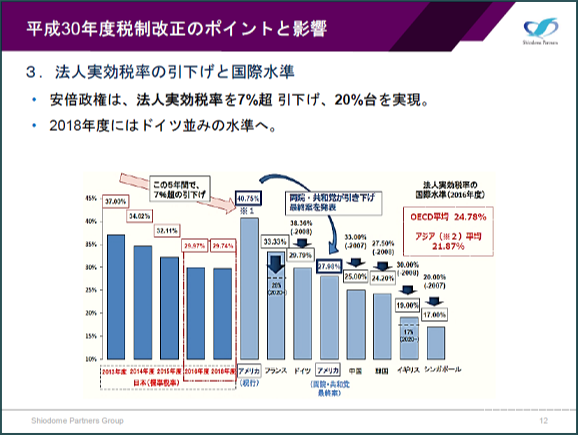

-平成30年度税制改正のポイントと影響:法人実効税率の引き下げ

4つの税制パッケージと優遇措置等の適用期間

-4つの税制パッケージと優遇措置等の適用期間

-「所得拡大促進税制」の見直し・拡充(大企業)/a>

-「所得拡大促進税制」の見直し・拡充(中小企業)

-「IoT投資税制」の創設

-「租税特別措置」の適用要件見直し(利益がある大企業)

-中小企業の投資を後押しする大胆な固定資産税の特例の創設

-優遇措置等の適用期間延長について

消費税増税「軽減税率」と「適格請求書等保存方式」

-平成31年10月1日の消費税増税の2つのキーワード

-軽減税率制度の概要

-軽減税率の対象品目:飲食料品

-軽減税率の対象品目:新聞

-適格請求書等保存方式の概要

-適格請求書発行事業者とは

-適格請求書とは

-消費税額の計算方法

-区分記載請求書等保存方式

軽減税率と適格請求書等保存方式の影響と対策

-軽減税率適用範囲の指定

-保管資料の多様化

-取引時の対応

-実務上の懸念事項

-軽減税率最対策予算

平成30年度税制改正のポイントと影響

平成30年度税制改正のポイントと影響:基本的な考え方

平成30年度(2018年度)税制改正が成立・公布されました。あわせて平成30年10月1日に消費税の増税が行われ、そのタイミングで消費税の軽減税率が導入されます。本日は前半で法人税の改正論点、後半で消費税の軽減税率に焦点をあてます。

平成30年度税制改正のポイントと影響:内部留保

日本企業の内部留保の推移を見ると、2002年を1としたとき、2016年は2.5倍。大企業を中心に、かつてないほど内部留保を積み増ししています。今回の税制改正のねらいは、この内部留保を国内投資に回し、企業の生産性を高め、さらに利益をあげて賃上げにつなげ、よいスパイラルをつくることです。

平成30年度税制改正のポイントと影響:内部留保

講演資料:平成30年度税制改正のポイントと消費税の軽減税率導入時の注意点より

平成30年度税制改正のポイントと影響:法人実効税率の引き下げ

法人税は2013年から毎年税率が引き下げられ、2018年度は29.74%になりました。ただ、国際水準と比較すると、まだまだ高い。OECDの平均は24.78%、アジア平均は21.87%です。アメリカも引き下げに動いていますから、日本も法人税率の引き下げを強力に推し進めざるを得ません。法人税率が高いと、どうしても競争力が弱くなります。

平成30年度税制改正のポイントと影響:法人実効税率の引き下げ

講演資料:平成30年度税制改正のポイントと消費税の軽減税率導入時の注意点より

4つの税制パッケージと優遇措置等の適用期間

4つの税制パッケージと優遇措置等の適用期間

今回、4つの税制が改正されます。「所得拡大税制」の見直し・拡充、「IoT投資税制」の創設、「租税特別措置法」の適用要件の見直し、「中小企業の投資を後押しする大胆な固定資産税の特例」の創設です。

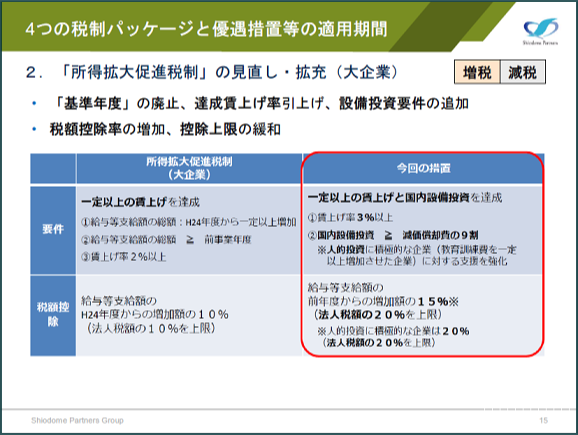

「所得拡大促進税制」の見直し・拡充(大企業)

「所得拡大促進税制」とは賃上げをした場合に法人税を減税するもので、今回の改正で一部要件が変更になりました。一定以上の賃上げを達成した場合の3要件のうち、賃上げ率2%以上が3%以上となり、要件が厳しくなりました。さらに、国内設備投資額が当期の減価償却費の9割以上でなければ該当しないという、国内投資要件も加わりました。

これらの要件をクリアすれば、法人税の税額控除を受けることができます。改正前は給与等支給額の増加額の10%が減税額でしたが、改正後は給与等支給額の増加額の15%を税額控除できることになりました。

「所得拡大促進税制」の見直し・拡充(大企業)

講演資料:平成30年度税制改正のポイントと消費税の軽減税率導入時の注意点より

「所得拡大促進税制」の見直し・拡充(中小企業)

中小企業の場合、適用要件は賃上げ率が1.5%以上。国内設備投資要件はありません。税額控除の内容は大企業とほぼ同じです。「所得拡大促進税制」は節税額のインパクトが、かなり大きい。ぜひ戦略的に活用していただきたいと思います。

「IoT投資税制」の創設

「IoT投資税制」の創設は今回の税制改正の目玉です。生産性を向上させる仕組みとして一定の設備を購入した場合、法人税を減税するもので、設備投資減税になります。対象の設備はデータ収集機器や自動化ロボット・工作機械などで、最低投資金額は5,000万円。大企業向けの減税措置といえます。

IoTはモノとインターネットがつながることで、インターネットにつながる設備が対象です。この税制を活用するためには事業計画の作成と主務大臣の認定を要します。ただ、それほどハードルの高いものではありません。IT企業だけでなく、建設業や製造業など幅広い業種が大いに活用していただきたいと思います。

「租税特別措置」の適用要件見直し(利益がある大企業)

賃上げ・投資に消極的な企業には租税特別措置の適用を制限する、一種のペナルティー施策です。利益が出ている企業が過度に内部留保を積み増ししないよう、牽制的な内容になっています。

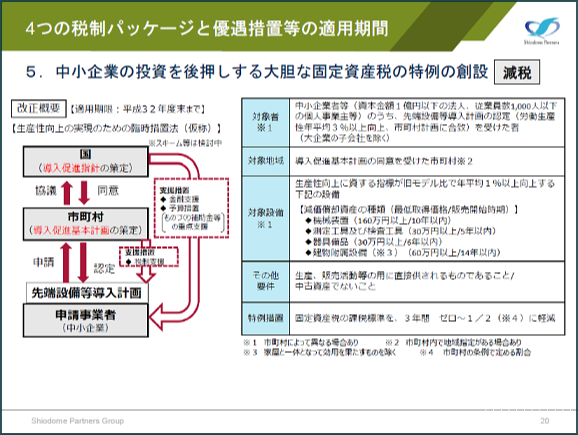

中小企業の投資を後押しする大胆な固定資産税の特例の創設

設備投資を後押しする、中小企業向けの減税措置です。市町村に事前に「先端設備等導入計画」を提出し、認定を受けると要件を満たすという事前申請型の特例です。中古資産は対象になりません。固定資産税の課税標準を3年間、ゼロから2分の1に軽減します。

中小企業の投資を後押しする大胆な固定資産税の特例の創設

講演資料:平成30年度税制改正のポイントと消費税の軽減税率導入時の注意点より

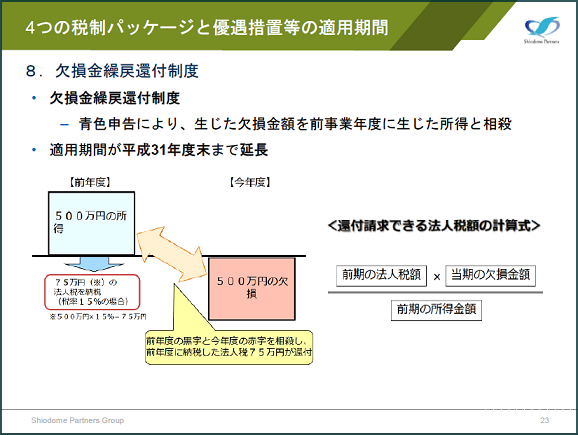

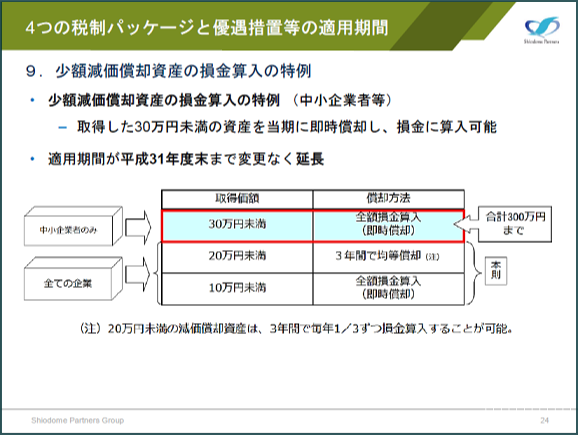

優遇措置等の適用期間延長について

期間限定の優遇措置等で、適用期限が延長されたものが、いくつかあります。代表的なものは中小法人の交際費課税、欠損金繰戻還付制度、少額減価償却資産の損金算入の特例の3つです。いずれも2年間延長されました。

優遇措置等の適用期間延長について

講演資料:平成30年度税制改正のポイントと消費税の軽減税率導入時の注意点より

消費税増税「軽減税率」と「適格請求書等保存方式」

平成31年10月1日の消費税増税の2つのキーワード

平成31年10月1日に消費税の増税が行われます。ポイントは「軽減税率制度」と「適格請求書等保存方式」です。「軽減税率制度」は平成31年10月1日、消費税改定と一緒に導入され、「適格請求書等保存方式」は平成35年10月1日から導入されることが決定しています。

軽減税率制度の概要

31年10月1日以降、消費税が10%に増税され、同時に消費税の軽減税率が適用されます。標準税率が10%、軽減税率が8%。軽減税率の対象品目は飲食料品と定期購読契約が締結された新聞です。目的は、ぜいたく品か生活必需品かによって税率を変えることで、低所得者層の負担を軽減することです。

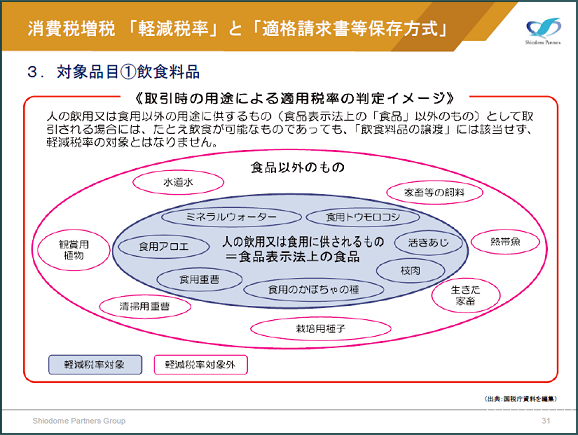

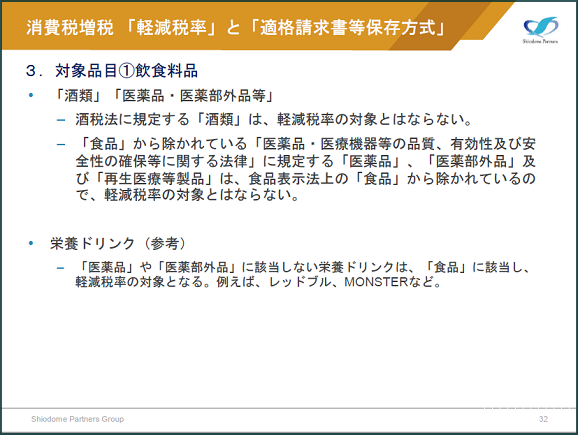

軽減税率の対象品目:飲食料品

食品表示法に規定する食品が対象になります。対象外で注意が必要なのは酒類、外食、ケータリングなどです。ぜいたく品という扱いになり、10%の消費税率が適用されます。

一体資産、例えばお菓子とグラスの詰め合わせ商品の場合、税抜価額が1万円以下で、食品の価額の占める割合が3分の2以上の場合に限り、軽減税率の対象となります。テイクアウトは軽減税率、外食は消費税率の対象。ハンバーガーショップや牛丼屋など両方ができる場合、注文時の顧客の意志確認によって税率を判定します。

軽減税率の対象品目:飲食料品

講演資料:平成30年度税制改正のポイントと消費税の軽減税率導入時の注意点より

軽減税率の対象品目:新聞

週2回以上発行される新聞が対象になります。駅の売店などで販売される新聞、インターネット配信の電子版も対象外になります。

適格請求書等保存方式の概要

軽減税率の導入に伴い、適切な税額計算のため、平成35年10月1日以降、「適格請求書等保存方式」が導入されることとなりました。仕入税額控除の適用を受けるためには原則として「適格請求書発行事業者」から交付を受けた「適格請求書」の保存が要件になります。

適格請求書発行事業者とは

税務署長に事前に申請書を提出し、適格請求書の交付ができることとなった事業者を適格請求書発行事業者といいます。免税事業者以外の事業者は必ず登録する必要があり、この適格請求書発行方式・保存方式が制定されるにあたり、登録制度が新設されます。登録した事業者はインターネットを通じて氏名または名称、登録番号が公表されます。

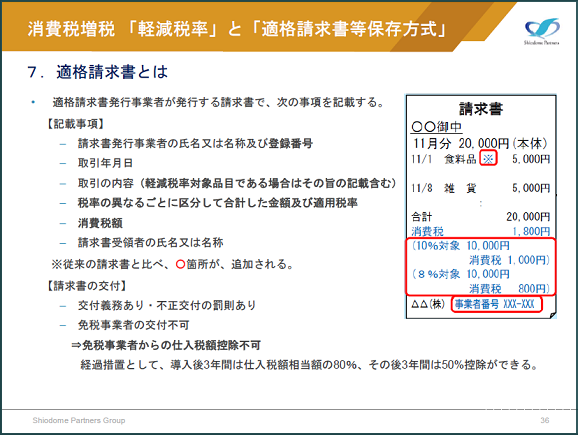

適格請求書とは

平成35年10月以降、適格請求書発行事業者が発行する請求書を適格請求書と呼びます。従来の請求書と変わる部分があり、記載しなければならない項目が増えます。

第1に飲食料品は※印をつけ、軽減税率の対象取引であることがわかるようにします。第2に税率ごとに区分した税抜金額と消費税額を記載する必要があります。従来は税込表示でもOKでしたが、改正後は税率ごとの税抜表示と消費税額を記載しなければなりません。第3に登録制度によって取得した事業者番号を必ず記載する必要があります。

適格請求書とは

講演資料:平成30年度税制改正のポイントと消費税の軽減税率導入時の注意点より

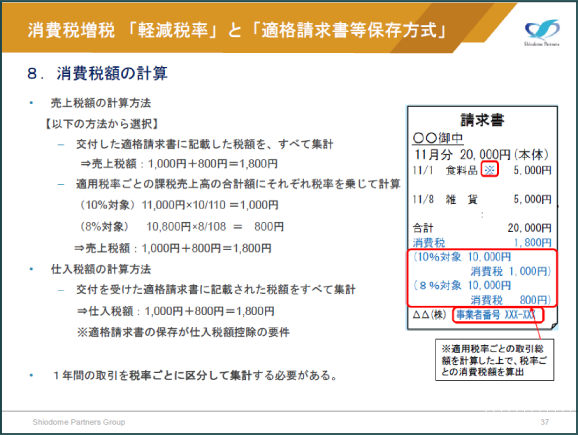

消費税額の計算方法

改正後は請求書に記載された消費税額を税率ごとに集計して積み上げ、一定額を出すという積み上げ方式になります。注意が必要なのは仕入れのところで、請求書に記載された消費税額が間違っていた場合です。請求書を受ける側も、よくよく請求書をチェックして、消費税額を確認する必要があります。大幅に手間が増えますね。

消費税額の計算方法

講演資料:平成30年度税制改正のポイントと消費税の軽減税率導入時の注意点より

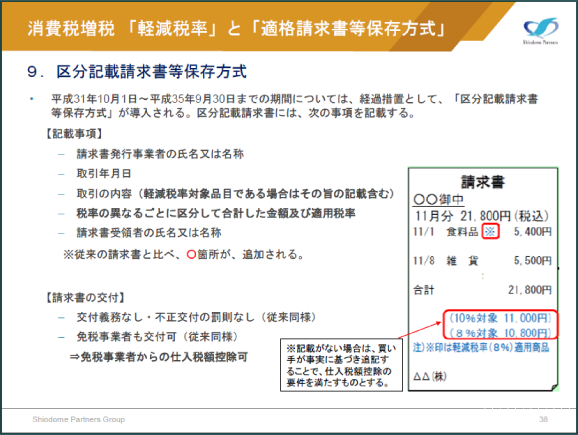

区分記載請求書等保存方式

平成31年10月1日から平成35年9月30日までは経過措置として簡易的な取り扱いになります。それが区分記載請求書等保存方式です。

区分記載請求書等保存方式

講演資料:平成30年度税制改正のポイントと消費税の軽減税率導入時の注意点より

軽減税率と適格請求書等保存方式の影響と対策

軽減税率と適格請求書等保存方式の影響と対策:各取引にかかる適用税率の把握

各取引にかかる適用税率等の把握が必要になります。請求書発行システムも取引ごとに適用税率を設定する必要があり、システム対応が求められます。

軽減税率適用範囲の指定

今後、 対象品目の見直しの可能性があります。その場合、改正の都度、システムの修正などが必要になります。

保管資料の多様化

請求書発行事業者には発行した適格請求書の副本の保存が義務づけられます。保管量の増大、保管スペースの確保などが問題になります。適格請求書に記載された金額に変動があった場合、例えば、間違っていた場合には訂正した適格請求書の発行・保管が必要になります。

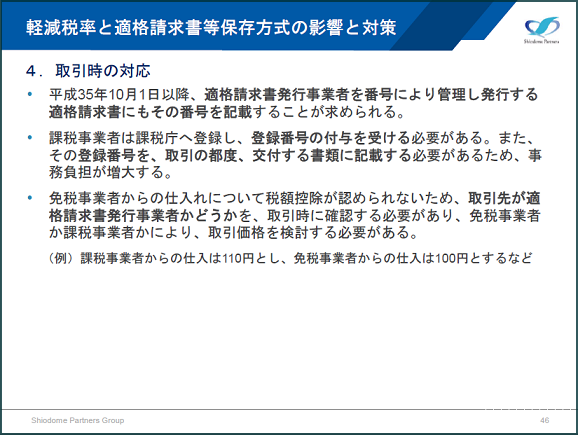

取引時の対応

平成35年10月以降、免税事業者からの仕入れについては税額控除が認められません。取引先が適格請求書発行事業者かどうかを取引時に確認する必要があります。

取引時の対応

講演資料:平成30年度税制改正のポイントと消費税の軽減税率導入時の注意点より

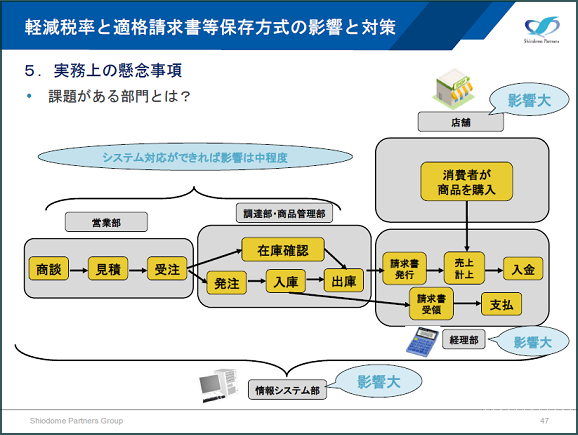

実務上の懸念事項

大きな影響のある部署は店舗と経理部、情報システム部です。小売業の場合、軽減税率に対応したレジやPOSを設置する必要があります。店舗では、お客さまからの税率に関する問い合わせも増えますから、しっかりと対応できるように従業員教育に取り組む必要があります。

経理部は仕入先が適格請求書発行事業者かどうかを把握しなければなりません。情報システム部は平成31年10月1日までにシステムの修正を完了させる必要があります。

実務上の懸念事項

講演資料:平成30年度税制改正のポイントと消費税の軽減税率導入時の注意点より

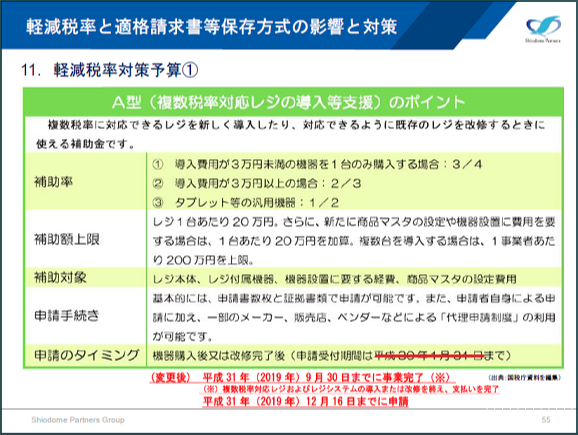

軽減税率最対策予算

A型・B型と2種類の補助金制度が設けられています。

軽減税率最対策予算

講演資料:平成30年度税制改正のポイントと消費税の軽減税率導入時の注意点より

【本セミナーレポートに関する免責事項】

当サイトへの情報・資料の掲載には注意を払っておりますが、

最新性、有用性等その他一切の事項についていかなる保証をするものではありません。

また、当サイトに掲載している情報には、第三者が提供している情報が含まれていますが、

これらは皆さまの便宜のために提供しているものであり、

当サイトに掲載した情報によって万一閲覧者が被ったいかなる損害についても、

当社および当社に情報を提供している第三者は一切の責任を負うものではありません。

また第三者が提供している情報が含まれている性質上、

掲載内容に関するお問い合わせに対応できない場合もございますので予めご了承ください。